1,000万円の資産があるとき、預貯金で保有する以外の資産運用の方法を知りたい方もいるでしょう。

どのような商品にどのくらいの期間保有するか決めて運用を始めないと、いつの間にか資産が減ってしまうかもしれません。

この記事では、1,000万円を効果的に運用したい、おすすめの金融商品を知りたい人に向けて詳しく解説しています。

ぜひ参考にしてください。

1000万円の元手があるなら資産運用した方がいい理由

もし手元に1,000万円ある場合、銀行の普通預金や定期預金に預けるよりも資産運用をしたほうがいいでしょう。

ここでは、資産運用をしたほうがいい理由を4つ解説します。

- 銀行預金は低金利のため

- インフレでお金の価値が下がるため

- 金融商品の選択肢が多いため

- 複利効果が得られるため

順番に見ていきましょう。

銀行預金は低金利のため

1,000万円の資産を銀行の定期預金に預けても、ほとんど利息は付きません。

銀行の普通預金、定期預金金利は低金利になっています。

普通預金金利は下記のとおりです。

| 普通預金(標準金利) | 0.020% |

定期預金金利は下記のとおりです。

| スーパー定期 (300万円未満の標準金利) | スーパー定期300 (300万円以上の標準金利) | 大口定期 (1,000万円以上の標準金利) | |

|---|---|---|---|

| 1ヵ月 | 0.025% | 0.025% | 0.025% |

| 2ヵ月 | 0.025% | 0.025% | 0.025% |

| 3ヵ月 | 0.025% | 0.025% | 0.025% |

| 6ヵ月 | 0.025% | 0.025% | 0.025% |

上記金利で定期預金に1,000万円を10年間預けた場合、10年後に受け取れる金額は10,239,186円、10年間預けても利息は300,164円です。

利息には税金がかかるため、300,164円の利息から所得税・復興特別所得税(15.315%)と地方税(5%)の60,978円差し引かれ、税引き後の受け取り利息額は239,186円です。

金利の最も高かった1991年9月17日〜1991年7月6日の期間、定期預金2年の金利は6.33%で、現在の金利の約25倍ありました。参考:日本銀行「金融市況(参考)銀行預金金利」

当時の金利6.33%で1,000万円を10年間預けた場合、10年後に受け取れる金額は15,046,825円、利息は6,333,468円、税引き後の受け取り利息額は5,046,825円です。

金利が異なるため、受け取れる利息の金額も大きな差が出ています。

近年の預金は、低金利が継続しています。

しばらく使わないお金であれば、預貯金以外の方法で将来に備えた資産運用も選択肢に入れることを意識しましょう。

インフレでお金の価値が下がるため

インフレとは、継続してモノやサービスなど物価が上昇し続けることを指します。

モノの値段が上がるため、相対的にお金の価値は下がります。

そのため、1,000万円の余裕資金を現金で保有していると、インフレの影響で1,000万円の価値が下がる可能性があります。

例えば、100円のお茶がインフレの影響で150円に値上がりした場合、これまで100円で購入していた同じお茶の購入に150円が必要です。これは通貨価値が下がっていることを意味します。

日本銀行は2013年1月に「物価安定の目標」を消費者物価の前年比上昇率2%と定め、継続的な金融政策を実施しています。

さらに世界情勢や地球温暖化の影響で、エネルギー資源や輸入食品等の価格上昇の影響もあり、インフレが加速しています。

参考:日本銀行「2%の「物価安定の目標」より」

そのためインフレの影響のリスクを回避し、資産運用で備える必要があります。

金融商品の選択肢が多いため

1,000万円の資産を運用するための金融商品は、銀行の預金以外に多くの選択肢があります。

資産運用における、主な金融商品は下記のとおりです。

- 株式

- 投資信託

- 債券

- ファンドラップ

- FX

- 不動産投資

- 外貨預金

- 保険など

資産運用の商品の中には、利益が大きくなる可能性はあるもののリスクが高い、利益はあまり見込めないもののリスクが低いものがあります。

1,000万円の資産があれば、さまざまな金融資産の組み合わせや比率(ポートフォリオ)など保有資産のバランスを考えながら最適化を図れます。

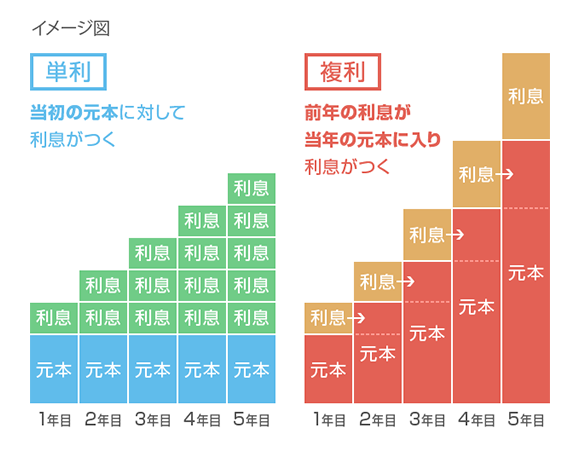

複利効果が得られるため

資金の元本のみに利子がつくことを「単利」、利子も運用すれば利子にも利子がつくことを「複利」といいます。

単利か複利の利息の付き方の違いによって、将来の資産に大きく差が開きます。

引用元:三菱UFJ銀行「老後のために長期でつみたてるなら」

例えば、1,000万円を利回り3%で5年間した場合の、単利と複利の利息についての比較は下記のとおりです。

| 単利 | 複利 | |

|---|---|---|

| 1年後 | 1,030万円(1,000万円×3%) | 1,030万円(1,000万円×3%) |

| 2年後 | 1,060万円(1,000万円×3%+前年利息30万円) | 1,060.9万円(1,030万円×3%) |

| 3年後 | 1,090万円(1,000万円×3%+2年分利息60万円) | 1,092万円(10,927,270円)(1,060.9万円×3%) |

| 4年後 | 1,120万円(1,000万円×3%+3年分利息90万円) | 1,125万円(11,255,088円)(1,092万円×3%) |

| 5年後 | 1,150万円(1,000万円×3%+4年分利息120万円) | 1,159万円(11,592,741円)(1,125万円×3%) |

単利と複利では年数が経つごとに、金額の差が大きくなっていきます。

複利での長期的運用は、より複利効果が得られます。

資産運用を考える場合は、複利効果を狙って資産を増やす運用を考えていきましょう。

1000万円でできる運用方法とは?

1,000万円の余裕資金がある場合、運用方法はどのようなものがあるでしょうか。

ここでは、1,000万円でできる運用方法を6つの投資をご紹介します。

①株式投資

②投資信託

③債券

④ロボアドバイザー

⑤外貨預金

⑥不動産投資

⑦ヘッジファンド

⑧FX

それぞれ詳しく見ていきましょう。

おすすめの運用方法①株式投資

株式投資とは企業が発行する株式を購入して、配当金や値上がり時の売却益を得る投資方法です。

株式投資の主なメリットとデメリットは、以下のとおりです。

株式投資で運用益を得る方法は、キャピタルゲイン(株の売却益)やインカムゲイン(配当金)、株主優待が受けられる銘柄もあります。

新NISAの成長投資枠でも株式運用は可能です。

通常、株式投資で得る運用益には税金がかかりますが、新NISAを活用すると運用益や配当にかかる税金はゼロになります。

ただし株式投資は、銘柄によってはハイリスク・ハイリターンな資産運用方法です。

そのため、1,000万円の全額を株式投資にするのではなく、債券や投資信託などローリスク・ローリターンの投資と組み合わせた運用をおすすめします。

株式投資がハイリスクといわれる理由として、購入した株式の会社や会社と関連する企業の業績悪化、倒産、世界各国での政変や紛争、災害など、様々な理由での価格変動があげられます。

銘柄によっては株価の高騰や暴落も考えられるため、専門的知識と情報収集力が必要です。

株式取引は、時間制限があります。

証券取引所によって取引時間が異なりますが、東京証券取引所の場合は平日9:00~11:30、12:30~15:00など、証券取引所の開場時間に取引します。

「PTS」を利用した夜間など開場時間外が可能なため、昼間に仕事をしている方や昼間に投資ができない方でも株式取引が可能です。

おすすめの運用方法②投資信託

投資信託は投資家から集めたお金を1つにまとめて、運用のプロが株式や債券などに投資・運用して得た成果を投資額に応じて投資家に分配する金融商品です。

投資信託は、分散投資をしながらプロが運用しているため、専門的知識がなくても資産運用が少額から運用できます。

そのため、種類の異なる投資信託を組み合わせて購入すればリスク分散されます。

投資信託にかかる手数料は下記のとおりです。

| 販売手数料 | ・投資信託を購入する際に銀行や証券会社に支払う ・手数料額は商品ごとに異なる ・初回1回のみ支払う |

| 信託報酬(運用管理費用) | ・投資信託の運用 ・管理費用 ・投資信託保有期間中は支払う |

| 信託財産留保額 | ・投資信託の信託財産から日割り計算で支払う |

投資信託の中には、販売手数料が無料のものがあります。

「ノーロードファンド」は販売手数料が無料のため、手数料をできる限り安くしたい方は、選択肢に入れるのもよいでしょう。

投資信託を選ぶ際の注意点は、同じ投資信託でも金融機関ごとに、信託報酬が異なる場合があることです。

そのため、購入したい投資信託がある場合でも、すぐに決めてしまわないようにしましょう。

購入前に、他の金融機関で同じ投資信託にどのくらい信託報酬がかかるか比較して、手数料の安い金融機関で購入するとよいでしょう。

信託報酬は運用期間中にずっと支払うため、長期運用する場合は手数料が少ないと負担が軽くなります。

さらに、投資信託は新NISAのつみたて投資枠と成長投資枠の両方で購入可能です。

新NISAは運用益が非課税のため、手数料を抑えた投資信託や、高配当株の組み込まれた投資信託を選択して運用するのもおすすめです。

投資信託にかかる手数料や、運用している投資銘柄等は、投資信託説明書(目論見書)や各証券会社のホームページなどで確認してください。

おすすめの運用方法③債券

債券とは、国や企業などの発行体が投資家から資金を借り入れるために発行する有価証券です。

満期(償還)日に元本の償還や、保有期間中の利子の支払が発行体に約束されています。

比較的安定した運用が特徴です。

債券は下記の4種類があります。

| 国債 | 国が発行している債券・利付国債や個人向け国債 |

| 地方債 | 地方公共団体(都道府県・市町村)が発行する債券 |

| 社債 | 企業が資金調達のために発行する債券 |

| 外国債 | 発行体・発行市場・通貨のいずれかが日本以外の債券 |

国債は購入時期が決まっています。

金融機関等によって取り扱う国債の種類や募集期間が異なるため、金融機関に確認しましょう。

債券は比較的安定しているため、株式や投資信託を組み合わせて、資産を守りながら育てる運用がおすすめです。

債券発行の企業が破産した場合、返済の遅延や返済不能のリスクが高まります。

債券を発行する国や企業の信用力を、格付け機関の利用や債券発行体のホームページなどで必ず事前に調べましょう。

おすすめの運用方法④ロボアドバイザー

ロボアドバイザーとは、AI(人工知能)を活用して投資診断やアドバイスするサービスです。

パソコンやスマートフォンで、投資初心者でも手間をかけずに資産を運用できます。

ロボアドバイザーには下記の2種類があります。

| アドバイス型 | 資産配分や運用についての助言のみ |

| 投資一任型 | 運用も含めてすべて任せる |

投資一任型は運用手数料がかかります。

ロボアドバイザーによって異なり、成果状況により異なる成果報酬型とおおよそ1%〜3%前後の手数料がかかる固定報酬型があります。

自分の資産やリスク許容度に合った運用プランを、複数準備してくれます。

ロボアドバイザーによっては、新NISAに対応したり、資産配分の自動調整(リバランス)機能があり、活用しやすくなっています。

おすすめの運用方法⑤外貨預金

外貨預金は、日本円を米ドルやユーロなど外国通貨に換えて預け入れる預金です。

円建ての金額は預け入れた時より減る場合がありますが、外貨での元本は保証されています。

そのため、大きなリスクを避けながら運用をしたい人に向いています。

外貨預金をした際、元本に対してどのように為替レートが関連し、利益が発生するのかみてみましょう。

例)100米ドルで外貨預金をした際の為替レートが1米ドル=100円、売却した際の為替レートが1米ドル=140円だった場合

購入時

・1米ドル=100円

・購入額=100米ドル×100円/米ドル=10,000円

売却時

・1米ドル=140円

・売却額=100米ドル×140円/米ドル=14,000円

外貨預金をこの例で購入して売却した場合、元本に対して4,000円の利益が発生します。

※実際の為替相場は日々変動するため、具体的なレートは金融機関などで確認してください。

国内情勢が安定しない国の通貨は価格の下落リスクが大きいため、外貨預金する際は通貨や国の特徴を押さえておきましょう。

おすすめの運用方法⑥不動産投資

不動産投資とは、所有している不動産を貸し出して家賃収入を得る方法で、安定収入が期待できる投資方法です。不動産投資は「不動産を所有中に継続して得られる家賃収入や更新料」と「不動産の売却」により得られる利益があります。

投資用の不動産物件を購入する際は、団体信用生命保険に加入したうえでローンを組むのが一般的です。

そのため物件購入者が亡くなる、重度のケガや病気になり返済が不可能になった場合、保険会社によるローン弁済があるため、家族に不動産の資産を残せます。

国内外の情勢によっても、不動産に対する需要が左右されます。

不動産市場の状況や物件エリアの人口動向の変化など、不動産投資を始める際は情報のチェックが必要です。

不動産購入検討エリアの管理会社や不動産投資会社などを活用して、情報収集しましょう。

おすすめの運用方法⑦ヘッジファンド

ヘッジファンドとは、市場価格の上下に左右されずに、常に高い運用成績を追求するファンドのことです。

投資家からまとまった資金を集め、株式や債券、デリバティブ取引などの運用方法を用いて、損失をヘッジ(リスクを回避)しながら積極的な運用をします。

ヘッジファンドは一般的な投資信託とは違い、私募投信です。

私募投信とは、限られた投資家や機関投資家しか参加できない、投資できる人が限定されている投資信託です。

ヘッジファンドの手数料は、投資金額、残高などに応じて異なります。

最低投資金額も1000万円からとなっており、一定の資産を保有している人が運用できるファンドです。

おすすめの運用方法FX

FX(外国為替証拠金取引)は証拠金を差し入れて、異なる2つの通貨の為替相場を予想して売買する運用方法です。

担保となる保証金(証拠金と同義)を活用して最大25倍(個人の場合)の金額を取引できるレバレッジの仕組みが取り入れられています。

たとえばレバレッジ5倍だった場合、元手が100万円でも500万円分の取引ができます。

FXを扱う証券会社では、投資家の損失が膨らまないよう「ロスカット」の仕組みを設けています。

ロスカットとは含み損が一定の水準に達した時に、損失の拡大を防ぐよう自動的に強制決済する仕組みです。

ただし、急激な変動だった場合はロスカットが間に合わないことがあります。

もし必要証拠金が必要と判断された際、直ちに不足分を解消する必要があります。

解消されない場合は、決済されている前の状態で保有している全ての通貨が反対売買し、全ポジションの強制的に決済します。

レバレッジはリスクを考えて初心者は1〜2倍、ある程度慣れてきても5倍程度にとどめておくとよいでしょう。

レバレッジが大きすぎると、少しの値動きで証拠金維持率が100%を切り、含み損が発生します。

その場合、証拠金の不足額の入金もしくは反対売買をしてポジションの手放しが必要となります。

そして、取引ツール操作ミスによる誤発注が原因で大きな損失を被らないよう、操作方法はしっかりマスターしましょう。

1000万円を運用する際のポイント

投資する際は、売却益が出ることや損失が生じて元本割れリスクも考慮して運用しましょう。

ここでは、1000万円を運用する際のポイントを2つ解説します。

・分散投資をしてリスクを抑える

・長期的に投資をして複利を得る

順番に見ていきましょう。

分散投資をしてリスクを抑える

1つだけの金融商品に投資をせず、値動きの違う金融商品や投資先を分散させるなど組み合わせてリスクを抑えましょう。

1つの商品で損失が出たとしても別のところで利益が出せるため、大きな損失は回避できます。

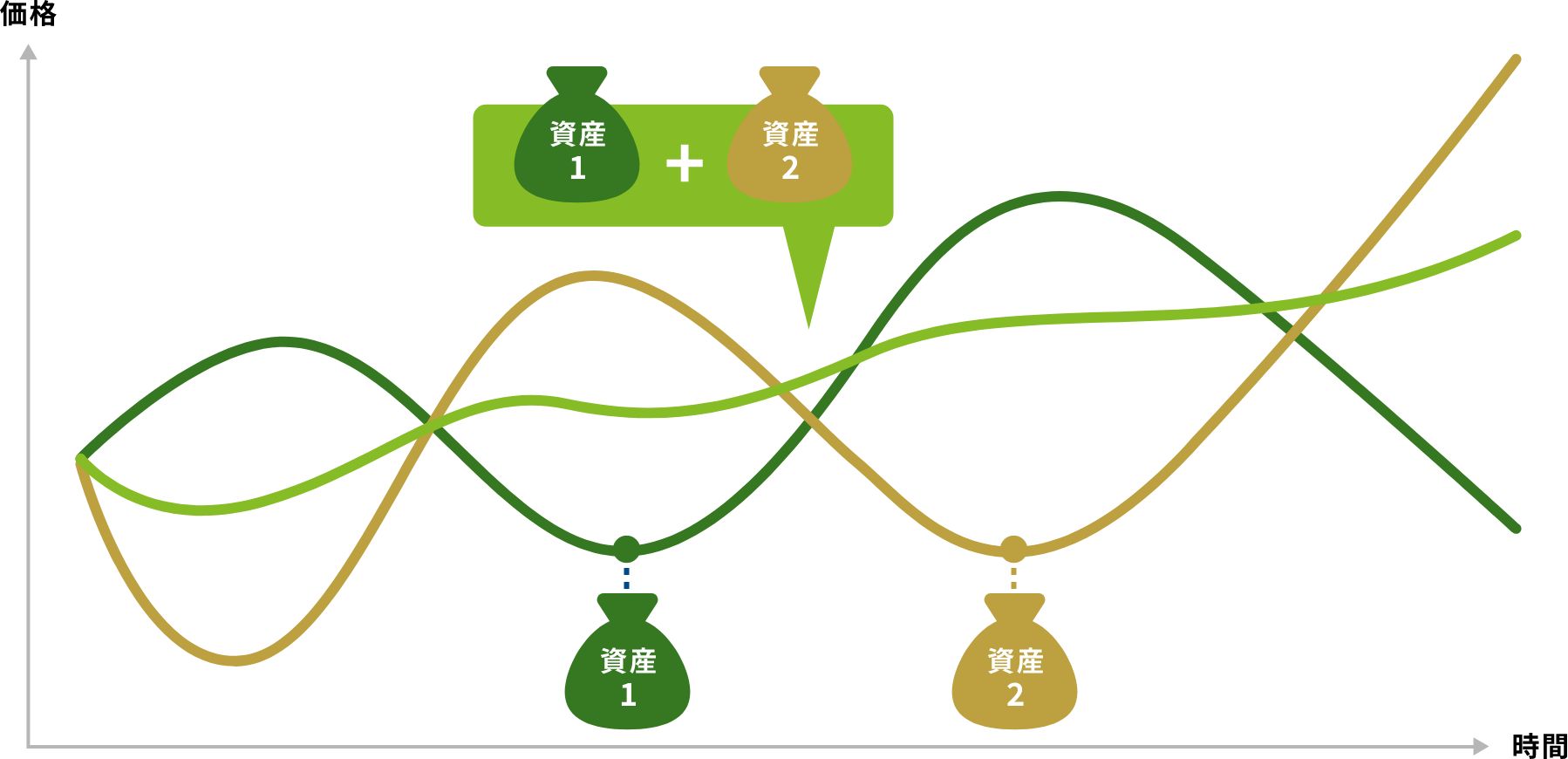

下記の図は、資産運用のリスク対策としてよく言われる「分散投資」を表したものです。

1つだけの商品に投資するのではなく、銘柄、資産、時間、地域、通貨の分散を意識することが重要です。

引用元:金融庁「資産形成の基本」

5つの資産分散は下記のとおりです。

| 銘柄の分散 | ・業界別(IT業界・医療業界・飲食業界など)に投資する ・企業別(A企業・B企業など)に投資する |

| 資産の分散 | 金融商品(株式・債券・投資信託・不動産他)を分ける |

| 時間の分散 | 投資する時期(100万円の投資を1回で行わず、10万円を10回に分けるなど)を分ける |

| 地域の分散 | 国や地域(アメリカ・ヨーロッパ・アジアなど)を分ける |

| 通貨の分散 | 複数の通貨の資産を組み合わせる |

分散投資しておくと、1つの運用資産が大きく変動した際も、他の資産でカバーできます。

「分散投資しているつもりが実はできていない」とならないよう、投資先の内訳確認が必要です。

値動きの動向や自分のリスク許容度の変化をみながら、ポートフォリオは定期的に見直しましょう。

長期的に投資をして複利を得る

長期間の投資は複利の力が発揮されるため、できれば長い期間の運用が理想です。

世界情勢や気候変動などの影響で、一時的に市場金利の上下があった場合でも、長期運用で影響を受けづらくなります。

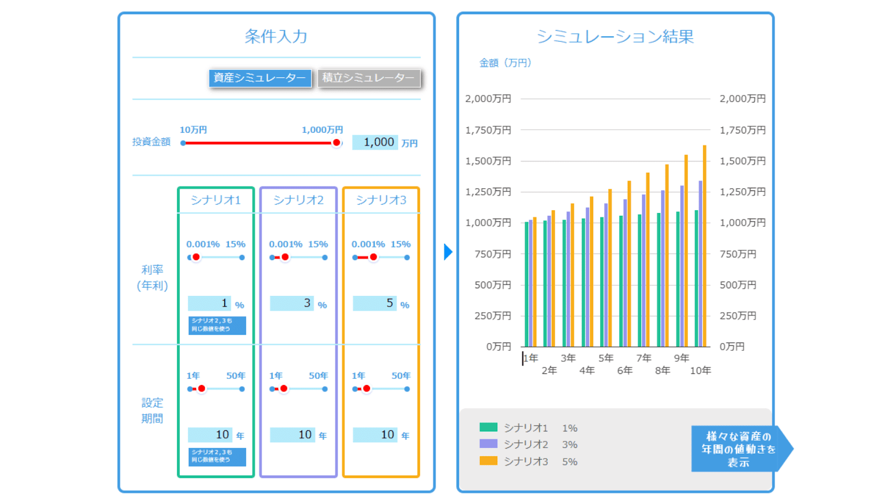

下記の図は、1,000万円を1%、3%、5%で10年間、資産運用した場合の複利効果をシミュレーションしたものです。

引用元:金融庁「資産形成シミュレーター」

10年、20年、30年と投資期間が長くなると、複利効果をより得られます。

長期投資でも元本割れや損失の可能性はあるため、銘柄選定や投資商品は慎重に行いましょう。

まとめ

この記事では、資産運用の種類やおすすめの理由、運用の際のポイントを解説しました。

運用方法もさまざまで、少額から資産運用ができるものや、まとまった資金が必要な金融商品もあります。

もし手元に退職金や貯蓄などで余裕資金が1,000万円あって運用するなら、1つの金融商品だけに投資せず分散投資をしたリスク回避は大切です。

資産運用の相談やポートフォリオ形成・NISAの相談・退職金の運用に不安がある方は、IFAや金融機関・証券会社などの専門家に相談して、情報収集して自分に合わせた商品選びをしましょう。