3000万円のまとまった資金があり、資産運用をしたいと考える人もいるのではないでしょうか。

インフレが継続する中で、貯金のみでの資産の保有は得策とはいえません。

どのような投資商品を選んで、どのように運用をすればいいのか迷うことでしょう。

今回は3000万円を運用する際の、運用方法や安全に運用するコツをお伝えします。

利回りと期間別のシミュレーションもあるため、資産運用する際の参考にしてください。

貯金3000万円の人が資産運用した方がいい理由

近年、銀行の預金も低金利が続き、インフレの影響で物価も上昇気味のため、貯金を3000万円保有していても安心できない状況です。

2019年6月に金融庁の「金融審議会 市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」が発表になり、「老後2000万円問題」に関心が集まりました。

主な内容は、夫65歳以上・妻60歳以上・夫婦のみ無職の世帯の場合、年金などの収入があっても毎月の不足額は平均で約5万円と試算されました。

平均寿命を考えると65歳から20〜30年間の老後生活資金が必要です。

そのため不足額総額は1,300万円〜2,000万円と算出されています。

加えて、2024年6月総務省「家計調査報告(家計収支)」でも、65歳以上無職世帯では毎月3万~4万円赤字になっています。物価上昇を含めれば、これから赤字の額はさらに大きくなると予想されます。

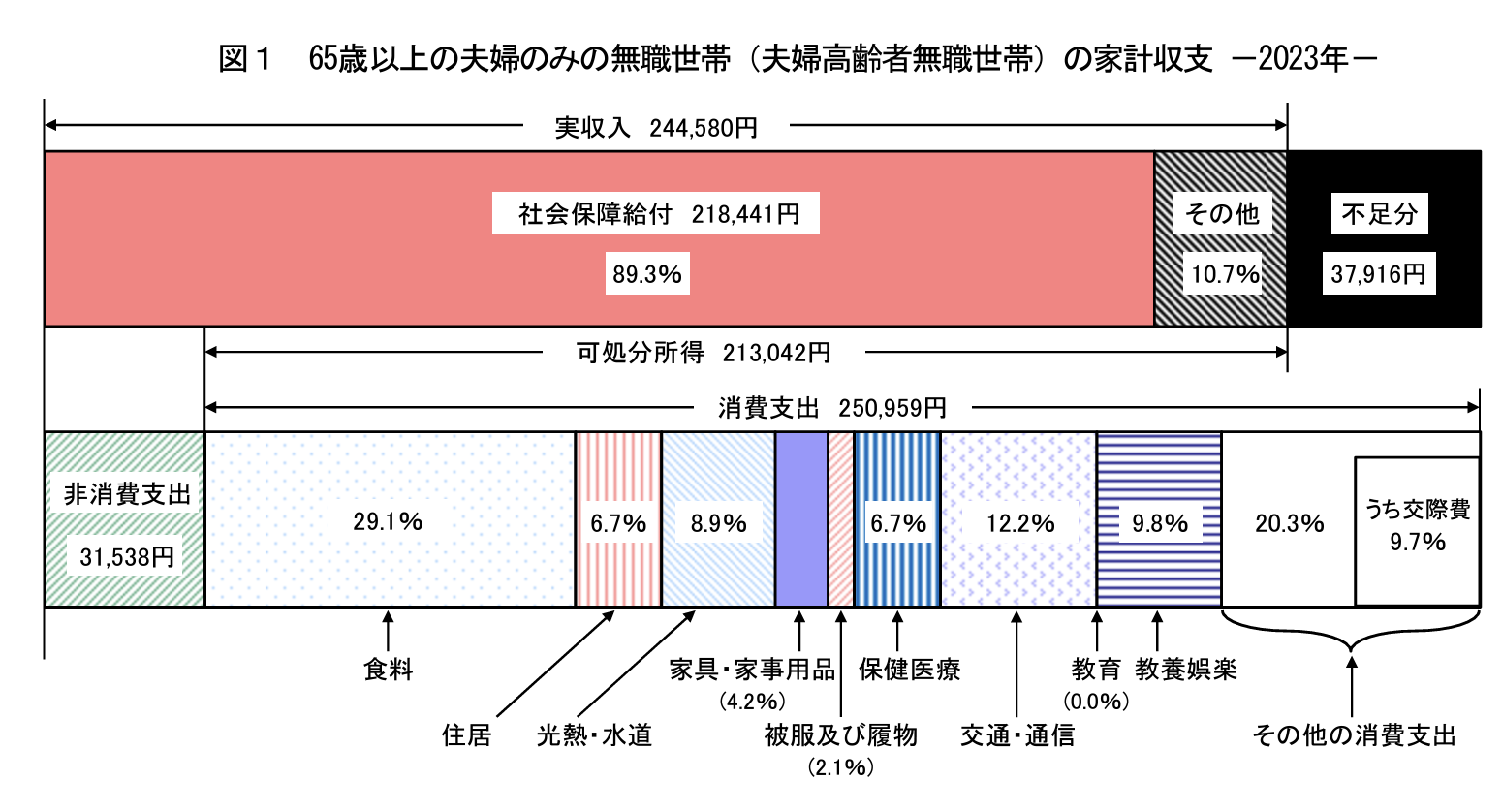

夫婦2人世帯の場合の家計収支は、下図のとおりです。

65歳以上の夫婦2人無職世帯の場合、実質収入が公的年金のみで24万4千円、平均支出は28万2千円となっており、毎月約3万8千円の赤字と試算されています。

一方、将来もらえる公的年金額をみても、生活費の全てを満たすことは不十分といえるでしょう。

年金受給時に受け取れる、公的年金額は下記のとおりです。

令和6年度の年金額の例(昭和31年4月2日以降生まれの方の場合)

| 令和6年度(月額) | 令和5年度(月額) | |

|---|---|---|

| 国民年金(老齢基礎年金(満額)) | 6万8000円 | 6万6250円 |

| 厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額) | 23万483円 | 22万4482円 |

65歳以降に支給される年金額は、老齢基礎年金は加入月数、老齢厚生年金は年収などにより異なります。

正確な年金額が知りたい場合、厚生労働省の「公的年金シミュレーター」や日本年金機構の「ねんきんネット」を活用して試算しましょう。

このことにより、収入が公的年金のみの生活は難しく、なんらかの形で資金を保有しておく必要があります。

年齢やおかれている状況によっても異なりますが、3,000万円保有していても無条件に安心できるわけではありません。

そのため、貯金が3,000万円ある場合でも、お金を守りながら育てる資産運用を考える必要があります。

貯金3000万円の方向けおすすめの資産運用方法

不動産投資

株式投資

投資信託

REIT

ヘッジファンド

ここでは、各商品の特徴やリスク・リターンを中心に解説しています。

おすすめ運用方法①不動産投資

不動産投資とは、ワンルームマンション(区分マンション)や、一棟マンション、一棟アパート、一棟ビル、戸建てなどの投資収益物件を購入し、賃貸に出して家賃収入を得ることが主な目的の投資方法です。

不動産投資は、長期的運用や安定した資産形成を目指す方におすすめです。

2019年3月に発表された金融庁「投資用不動産向け融資に関するアンケート調査結果」によると、富裕層の節税ニーズのほか、給与所得者層の資産形成ニーズも背景に増加してきたと推察されています。

不動産投資は、金融機関でアパートローン(不動産投資ローン)など、賃貸事業用に建物取得するための融資を活用して始めることが可能です。

アパートローンは投資目的で物件を購入する際、借り入れるために利用するローンです。

そのため、自分の家やマンションを購入する際に利用する住宅ローンとは、金利や借入期間が異なります。

アパートローンを活用して不動産投資を始めた場合でも、頭金や諸費用がかかるため自己資金が多ければ投資できる不動産の選択肢が増えます。

自己資金3000万円で不動産投資を始める方法もありますが、アパートローンを利用して評価の高い物件購入や家賃収入をローン返済に使用する方法もあります。

不動産投資はアパートローンを利用して、団体信用生命保険※の利用が一般的です。

※健康状態によっては加入できない場合もあります

団体信用生命保険とは、被保険者が死亡・高度障害になった場合、以降のローン支払いが免除になる保険商品で、保険料の支払はローンに含まれています。

仮にローン契約者に万が一のことがあっても、不動産投資は家族の生活を支える資産が残せます。

初心者はいきなり決めてしまわず、不動産会社や金融機関、IFA、税理士などに相談して運用を開始しましょう。

おすすめ運用方法②株式投資

株式投資とは、投資家が発行された企業の株式を購入することで企業に資金提供し、配当金や値上がり益の売却益を得る投資方法です。

株式を購入したときよりも株価が上がれば高く売れるため、得られる売却益が株式投資の魅力です。

株式投資購入の際は、一度に買わず株価の値下がりしたタイミングで何度か分けて購入したり、企業や業種を分散してバランスよく購入するとよいでしょう。

2024年6月21日現在、東京証券取引所に上場している企業の数は3,944社です。

企業数が多いため、売却益(キャピタルゲイン)を狙う株式をどのように選べばいいか迷うことでしょう。

上場株式を銘柄選定する際の方法は「ファンダメンタル分析」と「テクニカル分析」の2種類に大きく分かれています。

ファンダメンタル分析とは、業績や財務など企業情報をもとに銘柄を決める手法です。

指標の中にはPER(株価収益率)・PBR(株価純資産倍率)・ROE(株価純資産倍率)などがあります。

一方、テクニカル分析は、過去の株価の値動きやトレンドから値動きを予測する手法です。

テクニカル分析では、ローソク足や移動平均線などを分析に利用します。

分析のために必要なデータは、証券会社のホームページなどから入手できます。

株式投資は銘柄によっては、ハイリスクハイリターンの商品になるため、1つの株式銘柄に全額投資はせず、債券や預貯金などローリスク商品とも組み合わせて運用しましょう。

おすすめ運用方法③投資信託

投資信託は、多くの投資家から集めたお金を資産運用のプロが株や債券に運用する商品のことです。

一般的に収益性は、株式より低く債券より高めと言われています。

投資信託は1つの商品に複数の銘柄で構成されているため、自動的に分散投資になります。

投資信託のリスクに対応するためには、「時間分散」「銘柄分散」「長期投資」が有効とされています。

詳しくは下記のとおりです。

| 時間分散 | 一度に買わず、何度かに分けて買う |

| 銘柄分散 | 投資対象の異なるものに分散する |

| 長期投資 | 短期的ではなく長期的運用を目指す |

投資信託は、証券会社や金融機関によって取り扱う商品が異なるため、ホームページなどで調べておきましょう。

投資信託を選ぶ際は、過去の運用実績や信託報酬などの手数料の確認が必要です。

過去の投資実績は、マンスリーリポート(月次報告書)や投資信託の運用会社や販売会社のサイトなどに記載されています。

直近の数カ月のデータとともに、過去5年程度の運用実績も参考にするといいでしょう。

おすすめ運用方法④REIT

REITは不動産投資信託とも呼ばれ、投資家から集めた資金で不動産への投資を行い、得た利益を投資家に還元する商品です。

REITは、一般的な株式よりも配当金や分配金を出しやすい仕組みが特徴で、投資先は商業施設やオフィスビル、マンションなど多岐にわたっています。

日本で売買されているREITは「J-REIT」と呼ばれ、米国で流通しているものと区別されています。

REITを選ぶ際、投資対象となる不動産の種類によって特徴が異なります。

特に下記3種類は違いを理解しておきましょう。

| 単一用途特化型 | 投資対象の物件の用途が1つに特化している(オフィスビル特化型・ホテル特化型など) |

| 複合型 | 2つの用途の不動産を組み合わせている |

| 総合型 | 3つ以上の不動産に投資する |

単一用途特化型のようにオフィスビルや商業施設へ投資する商品は、景気変動の影響を受けやすくハイリスクハイリターンになります。一方、複合型や総合型は安定したリターンとなっています。

不動産投資と異なり、REITは多様な物件に投資できるため分散投資が可能です。

資産運用するREITが取引所に上場されている場合、上場株式と同じように取引所で売買できるため、流通性や換金性が優れています。

一般的に不動産の価格は市場金利の影響を受けやすく、金利の変動に応じて不動産価格が上下する場合があります。

そのため、株式や債券など不動産市場と異なる値動きをする資産運用と合わせた運用で、長期分散投資することでリスク軽減できます。

おすすめ運用方法⑤ヘッジファンド

ヘッジファンドとは投資家から資金を預かり、運用してリターンを得る目的の基金です。

機関投資家や資産家向けの運用方法で、市場の動きに関係なく絶対的な利益を追求するのが特徴です。

一般的にヘッジファンドは「私募投信」といわれており、一定以上の保有資産や投資経験などの条件を満たす投資家のみ購入できます。

ヘッジファンドは、先物取引や信用取引を活用し、相場の変動に関係なくリターンが得られる特徴があります。

一般的な投資信託は、相場上昇または相場下落のどちらかに動いた場合に利益がうまれる仕組みとなっているところがヘッジファンドとの違いです。

近年の悪質なファンド販売業者や詐欺の発生により、証券取引等監視委員会「悪質なファンド販売業者に関する注意」でも注意喚起がうながされています。

基本的に、ヘッジファンドは投資方針や運用成績が非公開のため、運用方法や詳細がわかりづらく、情報入手が困難です。

詐欺被害等にあわないためにも、ファンド会社の存在や最低投資額、手数料の確認、加えてリスクの高さもきちんと理解しておく必要があります。

ヘッジファンドの投資を検討する際は、IFAなどへの相談も検討しましょう。

貯金3000万円を資産運用した場合の利回り別シミュレーション

3000万円を資産運用した際、どのくらいの利回りと年数があれば自分の目指す金額になるのでしょうか。

ここでは3000万円を1%・3%・5%・7%・10%の金利別、1年・3年・5年・10年・15年・20年の期間で運用した場合の資産運用シミュレーションを解説します。

3000万円を金利・期間別に複利運用した場合の予想資産運用額は、下記のとおりです。

| 1% | 3% | 5% | 7% | 10% | |

|---|---|---|---|---|---|

| 1年 | 3030万円 | 3090万円 | 3150万円 | 3210万円 | 3300万円 |

| 3年 | 3090万円 | 3278万円 | 3472万円 | 3675万円 | 3993万円 |

| 5年 | 3153万円 | 3477万円 | 3828万円 | 4207万円 | 4831万円 |

| 10年 | 3313万円 | 4031万円 | 4886万円 | 5901万円 | 7781万円 |

| 15年 | 3482万円 | 4673万円 | 6236万円 | 8277万円 | 1億2531万円 |

| 20年 | 3660万円 | 5418万円 | 7959万円 | 1億1609万円 | 2億182万円 |

3,000万円を利回り3%で運用すると、10年後には約1,000万円増え、20年後には約1.8倍の5,418万円になります。

利回り7%で運用すると5年で4207万円となり、利回り3%の10年運用した4031万円を上回ることになります。

利回りが高くなると、その分リスクも高くなります。

そのため、高いリスクを理解したうえで短期間での資産増を目指して高い金利で運用するのか、できる限りリスクを抑えて長期間運用して資産を増やすのかを決めていきます。

シミュレーションを見ながら、何年後にどのくらいの資産を増やしたいのかを想定して運用プランを考えていきましょう。

シミュレーションする際は、金融庁の「つみたてシミュレーター」や「資産形成シミュレーター」は手軽に算出できます。

貯金3000万円を安全に資産運用するコツ

資産運用する際、安全に資産運用したい場合はできるだけ損失が発生しないような対策が必要です。

ここでは、3,000万円を安全に資産運用するコツを解説します。

- はじめに資産運用のリスクを知る

- 分散投資をする

- インフレを意識した資産運用をする

- ポートフォリオを考える

- 金融のプロに相談する

順番にみていきましょう。

はじめに資産運用のリスクを知る

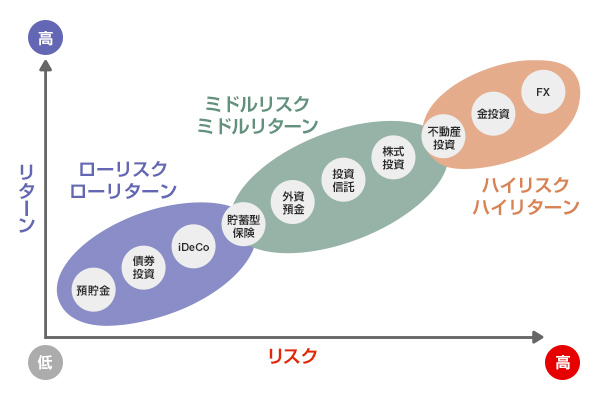

資産運用におけるリスクとは、資産運用による成果である収益と損失の変動幅のことを指します。

リスクにおける各運用商品のリスクとリターンの関係は、下図のとおりです。

引用:MUFG三菱UFJ銀行「資産運用10種類を徹底比較!リスクや始め方を初心者向けに解説」

銀行の預貯金や債券投資、iDeCoなどは、ローリスクローリターンと言われています。

現在、預貯金は利率は少ないですが、元本が保障されているため損失が出る可能性は少なくなっています。

外貨保険や投資信託、株式投資はミドルリスクミドルリターンの部類です。

ただし株式投資は、銘柄によってはハイリスクともいえる商品があります。

そのため、ハイリスク商品を購入したくない方は、株式投資の銘柄選定の際リスクについて調べておきましょう。

一方、不動産投資や金投資、FXなどハイリスクハイリターン商品で運用した場合、大きな利益が出る場合もありますが、価格が下落した場合は損失が大きくなります。

このように、資産運用をする際は金融商品の特徴やリスクの理解が大切です。

そのうえで、自分がどのくらいのリスクを許容できるのか、基準を定めておきましょう。

分散投資をする

分散投資とは、投資対象や投資の資産、地域、業種、投資タイミングを1つに集中させず、いくつかに分ける投資手法のことです。

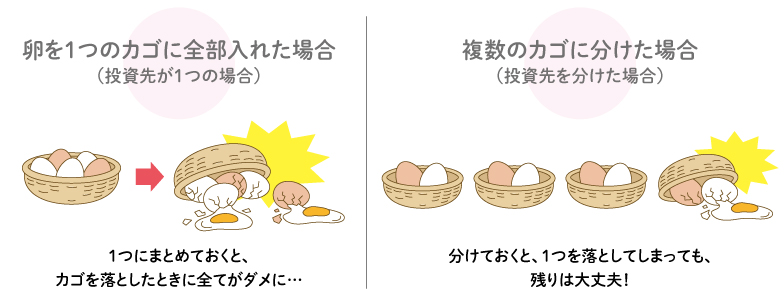

下図は「1つのかごに卵を盛るな」という、投資の格言を表したものです。

引用:日本証券業協会「投資のはじめ方」

1つのカゴに卵を全部入れておくと、カゴを落としたときに卵が全て割れてしまいます。

そのため、複数のカゴに入れておけば被害は最小限に抑えられる、というものです。

この格言を、投資に置き換えて考えてみます。

投資先を1つにしていると、値動きが大きく下がった場合、損失が一気に大きくなってしまいます。

このようにならないためにも、投資先は複数に分けてリスクを分散しましょう。

さらに値動きの異なる商品を組み合わせて、片方が下がっても、もう一方が上がっていれば運用益をカバーする運用方法を取り入れましょう。

インフレを意識した資産運用をする

インフレとはインフレーション(Inflation)の略で、モノやサービスの値段が上がり続けることです。

つまり、お金の価値が下がることを意味します。

2024年5月に総務省統計局から発表された「消費者物価指数(CPI)」によると、総合指数は前年同月比2.5%上昇、生鮮食品を除く総合指数も前年同月比で2.2%上昇しており、物価の上昇は続いています。

資産の中で、インフレに弱いものは現金です。

そのため資産の現金保有や、銀行で金利の低い預金で預けたままインフレが進んだ場合、現金の価値が下がり資産が減っていきます。

このことから資産を現金の保有だけではなく、インフレ対策として株や投資信託、不動産、外貨建て資産などインフレに強い資産の保有も考えましょう。

ポートフォリオを考える

ポートフォリオとは、株式や債券、不動産、投資信託など金融資産を組み合わせた資産内容を指します。

自分の資産におけるポートフォリオを考える場合、上記で解説した内容「リスクを考える」「分散投資をする」「インフレを意識した資産運用をする」を踏まえて考えていきましょう。

そのうえで、ポートフォリオを考えていきます。

ポートフォリオの作り方

①資産形成の目標額、資産が必要な時期、目的を決める

②自分のリスク許容度を考えて資産配分する

③購入する金融商品を決める

④定期的にポートフォリオの見直しをする

①資産形成の目標額、資産が必要な時期、目的を決める

まずは自分の年齢や家族構成などから、今後必要になる金額を算出しましょう。

その後、住居購入や子どもの学習資金など、将来必要になる金額を具体的に決めていきます。

金融庁「ライフプランシミュレーター」を利用すると、将来の家計収支を簡単にグラフ化してわかりやすくなります。

②自分のリスク許容度を考えて資産配分する

余裕資金や準備資金の中で、自分がどの程度のリスクは負えるか考えてみましょう。

インフレの影響は考えるものの、大きなリスクは負いたくない場合、投資信託や債券を多めに取り入れるのもおすすめです。

一方、リスクを理解した上で短期間で運用益を希望する場合は、株式投資などの運用益が見込める可能性がある運用方法にするのもよいでしょう。

ただしハイリスク商品で運用する際は、全額投資はおすすめしません。

生活防衛費や急な出費に対応するための資金は、流動的な資産で保有しておきましょう。

③購入する金融商品を決める

金融機関や証券会社などで、購入する金融商品を決めましょう。

どの銘柄にするか判断できない場合は、銀行や証券会社、IFAなど運用の専門家への相談もおすすめです。

④定期的にポートフォリオの見直しをする

経済状況や家庭環境は変化するため、定期的にポートフォリオは見直しましょう。

3,000万円の資産を運用する際は、全額をリスクの高い資産運用に回すことはおすすめしません。

急に現金が必要になった際に対応できるよう、一部の資金は、流動性の高い商品をポートフォリオに含めましょう。

金融のプロに相談をする

投資の経験が浅い方が投資を始める際、より安全に資産運用をしたい場合は、専門家へ相談してみましょう。

専門家へ相談することで、種類が豊富な運用商品の中から、自分に合ったポートフォリオの組み立てが可能になります。

- 銀行

- 証券会社

- IFA

それぞれ解説します。

銀行

銀行では、個人の預金や資産運用や保険、各種ローンや、法人対応など総合的に業務を行っています。

資産運用の取り扱い商品は、投資信託の種類が限られています。

手数料が高めの設定や、提携している企業の投資信託があるため、希望通りの運用とならない場合があります。

大手金融機関で取り扱う、主な商品は下記のとおりです。

| 預金 | 普通預金・定期預金・積立預金 |

| 投資信託 | 国内投資信託(163件)・外国投資信託(15件)・外貨建MMF(1件) |

| ローン | アパートローン・住宅ローン・リバースモーゲージ・カードローン・教育ローン・ フリーローン・マイカーローン・開業医ローン |

| 保険 | 終身保険・定期保険・医療保険・就業不能保険・がん保険・生活習慣病保険・ 介護認知症保険・個人年金保険・終身保険・こども保険(学資保険) |

銀行では株式やFX、金などの取り扱いがありません。

そのため株式等の運用をしたい場合は、銀行と提携した証券会社へ取り次ぎする形で運用します。

銀行には、ハイリスクハイリターンの資産運用商品はほとんどなく、証券会社に比べると資運用商品の種類や数は少なくなっています。

しかし、不動産投資をしたい場合に利用するアパートローンや流動性が高い金融商品もあります。

加えて、預金や資産運用、ローンの専門家が常駐しているため金融商品や資産運用など、対面での相談がしやすくなっています。

リスク対策やポートフォリオの一部を担う形での、銀行の活用は有効です。

証券会社

証券会社は店舗のある対面証券会社と、スマートフォンやパソコンを利用して取引するネット証券があります。

対面証券会社では、資産運用に関して知識の深い専門家からアドバイスが直接受けられます。

3,000万円を資産運用する際、さまざまな投資方法で納得のいく形で資産運用できるでしょう。

証券会社で取り扱う商品は、国内株式や米国株式、FX、金・プラチナ、先物取引、バイナリーオプション等、種類豊富です。

証券会社の主な取引商品は、下記のとおりです。

| 国内株式 | 現物取引・信用取引・国内ETF/ETN/REIT・IPO/株主優待・配当金など |

| 米国株式 | 現物取引・信用取引・海外ETFなど |

| 債券 | 国内債券・外国債券・米株積立・海外ETFなど |

| その他 | FX・金/プラチナ/銀・投資信託・新NISA・iDeCo・先物・オプションなど |

対面証券会社よりネット証券会社のほうが、取り扱い銘柄が多いケースがあります。

ただしネット証券会社の場合は、相談や質問がメールやチャットになり、対面での対応がないためパソコンやスマートフォンの操作が苦手な方は不便に感じるかもしれません。

もし3,000万円全額の運用相談をしたい場合は、対面証券会社を利用するかIFAやFPに相談しながらの運用が安心でしょう。

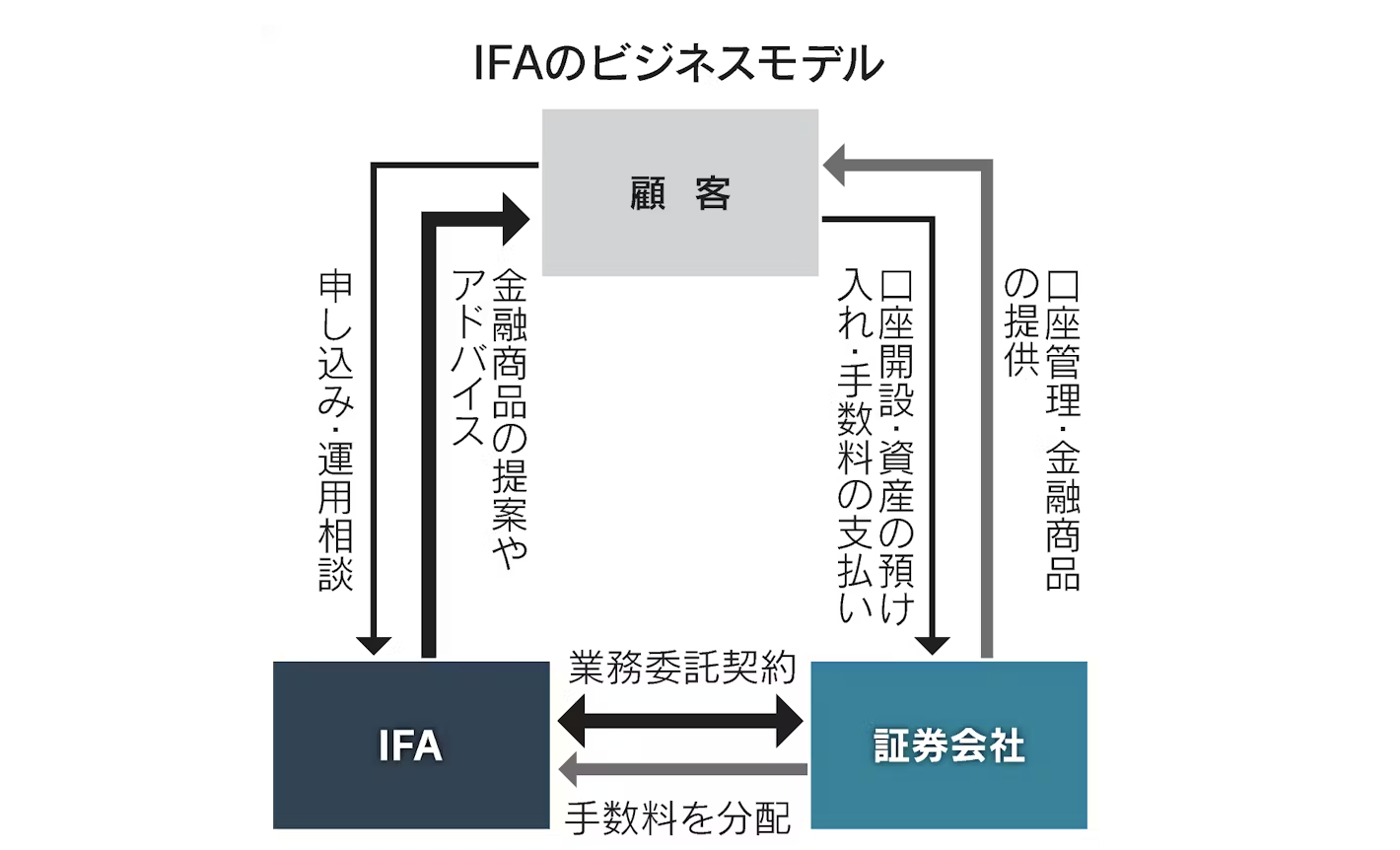

IFA

IFAとは独立系ファイナンシャルアドバイザーのことです。

銀行や証券会社など、特定の金融機関に所属していないため、独立した中立的な立場で金融のアドバイスをします。

銀行や証券会社と同じように、IFAは「金融商品仲介業者」として登録しています。

そのため専門的なアドバイスだけでなく、具体的な商品の売買(取引)まで行うサポートが特徴です。

引用:日本経済新聞「IFAとは金融機関に属さず資産運用を投資家に助言」

IFAによっては、株式会社や投資信託の販売以外にも、保険の販売資格保有者であれば、保険の取り扱いも可能です。

不動産投資がしたい場合は、宅建士資格を保有しているIFAなら、より専門的なアドバイスがもらえます。

またヘッジファンドの運用が不安な方は、ヘッジファンド専門IFAへの相談もよいでしょう。

IFAは独立系ファイナンシャルアドバイザーで、提携先の金融機関の推奨商品を販売する必要もないため、「顧客のため」の資産運用相談や提案が期待できます。

よくある質問

ここでは貯金3000万円を保有している場合に、よくある質問を解説します。

質問①貯金3000万円あったらFIREできる?

FIREは難しいですが、セミリタイアなら可能です。

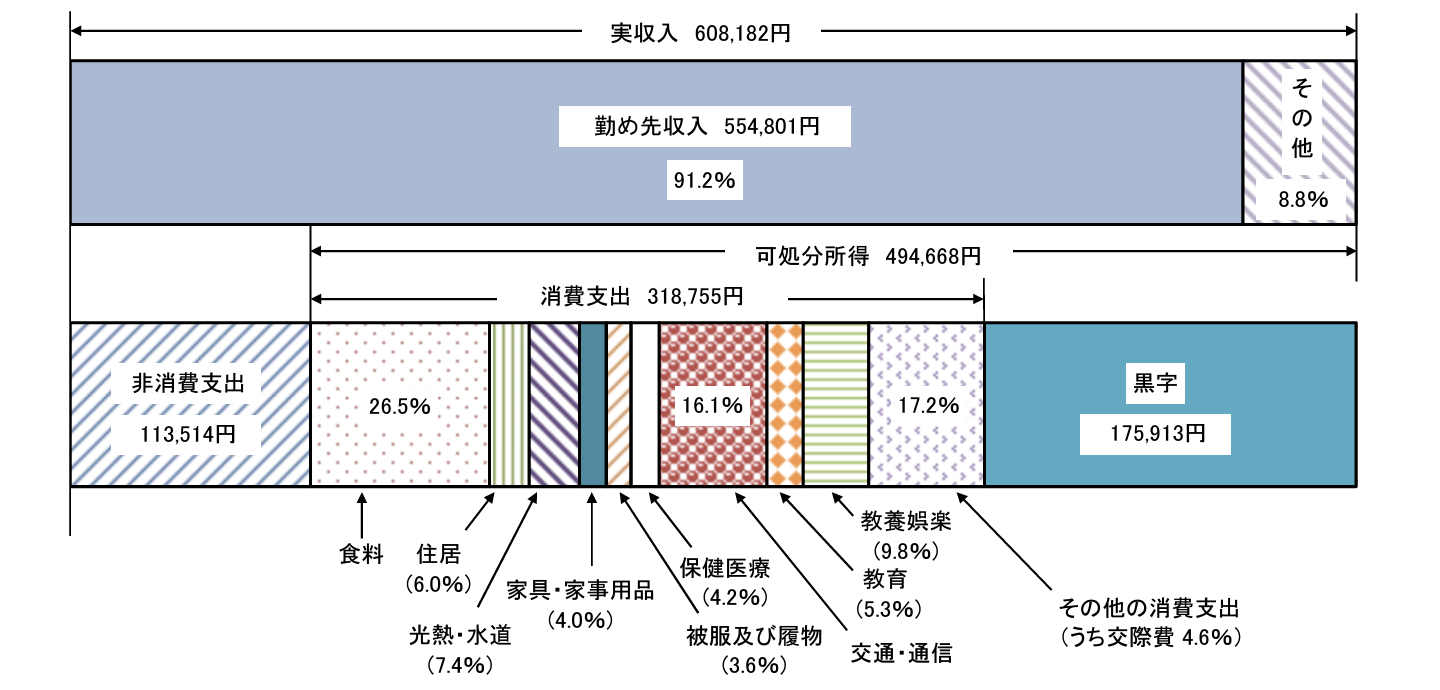

2024年6月総務省「家計調査報告(家計収支)」において、二人以上の世帯のうち勤労者世帯の家計収支が発表されました。

引用:総務省「家計調査報告(家計収支編)」2023年(令和5年)平均結果の概要

二人以上の世帯のうち勤労者世帯の家計収支金額が、生活費などを含めた消費支出は318,755円と発表されています。

上図の収支をもとに、二人以上の世帯でFIREした場合を試算してみましょう。

通常、65歳から年金支給が始まることを考慮し、65歳まで収入なしの設定で資産しています。

60歳から65歳までの5年間なら収入なしで生活できますが、老後資金の備えが別でない場合のFIREは難しいでしょう。

このことから、3,000万円の資産があった場合でもFIREは難しいでしょう。

65歳を迎えて年金受給者となっても、毎月約4万円前後の不足と統計が出ているため、

ただし、年齢や環境にもよりますが、世帯で毎月10万~20万円程度の収入がある、生活費を抑えるなど工夫すればセミリタイアでの生活なら可能といえます。

まとめ

この記事では、貯金が3000万円ある場合の運用方法や、安全に資産運用するコツなどをお伝えしました。

資産運用する金融商品は多くの種類があるため、3000万円の資金を元手に預金や投資などさまざまな組み合わせで資産運用可能です。

資産運用の相談やNISAの相談、ポートフォリオ形成、金融商品の選択に不安のある方は、IFA・証券会社・金融機関などの専門家に相談して、自分に合わせた資産運用を始めましょう。