会社を退職するときに支給される退職金ですが、退職金なしの会社があります。

「退職金がないのは違法ではないのか」「退職金がもらえないと老後資金はどうしよう」など不安に感じる方もいるでしょう。

この記事では、退職金制度や退職金が貰えない場合の対策を解説します。

現在、退職金のない会社で働いている方や老後資金に不安のある方は、ぜひ参考にしてください。

退職金制度とは?

退職金制度とは、退職金に関する制度のことです。

一般的に、定年退職時や退職時にまとまったお金を受け取ります。

退職金制度の目的は、従業員の働くモチベーション向上やこれまでの功績に応えるなどがあげられます。

定年退職にともない受け取る退職金は、大切な老後資金です。

主な退職金制度は、大きく分けて下記の4種類があります。

| 制度 | 特徴 | 受け取り方法 |

|---|---|---|

| 退職一時金 | ・企業が退職金を支払う ・金額は企業が決める | 一時金 |

| 中小企業退職金共済 | ・共済が退職金を支払う ・金額は共済が決める | 一時金が多い |

| 確定給付企業年金 | ・企業が外部に掛金を積み立て、管理・運用する ・金額は企業の運用実績によらず一定 | 年金が基本 |

| 企業型確定拠出年金 | ・企業と従業員が外部に掛金を積み立て、管理・運用する ・金額は従業員本人の運用実績によって変動 | 年金が基本 |

・退職一時金制度

退職一時金制度は、退職時に退職金を全て一括で受け取れる制度です。

一般的に、退職一時金の額は勤務年数・最終給与・定年までの残りの勤務年数などから算出されます。

受け取った退職金には所得税・住民税が課税されますが、退職金所得控除対象です。

・中小企業退職金共済

中小企業の従業員の退職金積立や支払サポートする制度の1つです。

一時金として一括で退職金を受け取った場合、所得控除の対象となります。

一方、年金のように一定の期間、一定額を定期的に受け取る場合は雑所得対象です。

・確定給付企業年金制度

「基本型」と「規約型」があります。

退職金を一時金として一括で受け取る場合、退職金所得控除の対象となります。

年金のように一定額を一定期間に渡り定期的にうけとるときは、公的年金等控除の対象です。

・企業型確定拠出年金制度

企業型確定拠出年金制度の退職金は、原則的に60歳になるまでは引き出せません。

退職金を一時金として一括で受け取った場合、退職金所得控除の対象です。

年金のように一定額を一定期間、定期的に受け取る際は公的年金等控除の対象です。

退職金なしは違法?どこが決めているの?

退職する際に退職金が支払われないのは、違法なのでしょうか。

結論:違法ではない

退職金なしの会社の割合は全体の20%

詳しく解説していきます。

違法ではない

「退職金なし」は違法ではありません。

なぜなら、退職金は就業規則に定めている福利厚生の1つのためです。

労働基準法には、退職金に関する取り決めはありません。

会社が退職金制度を導入した際は、計算方法や対象者などの内容を就業規則に明記する必要があります。

第八十九条

常時十人以上の労働者を使用する使用者は、次に掲げる事項について就業規則を作成し、行政官庁に届け出なければならない。次に掲げる事項を変更した場合においても、同様とする。

三の二

退職手当の定めをする場合においては、適用される労働者の範囲、退職手当の決定、計算及び支払の

方法並びに退職手当の支払の時期に関する事項

引用:労働基準法89条3号の2

つまり、退職金制度の導入自体が会社の任意のため、退職金制度を導入していなければ、会社は従業員に対して退職金を支払う義務を負いません。

退職金なしの会社の割合は全体の約20%

厚生労働省「令和5年就労条件総合調査 結果の概況」によると、退職金制度を導入している企業は74.9%で、全体で約25%の企業は退職金がありません。

従業員数別の調査では、従業員人数が少ない企業は退職金制度がないことがわかります。

| 従業員数 | 退職給付制度がある | 退職給付制度がない |

|---|---|---|

| 1,000人以上 | 90.1% | 8.8% |

| 300~999人 | 88.8% | 11.1% |

| 100~299人 | 84.7% | 15.1% |

| 30~99人 | 70.1% | 29.5% |

産業別にみると「複合サービス事業」が97.9%と最も高く、「鉱業、採石業、砂利採取業」「電気・ガス・熱供給・水道業」と続いています。

さらに「宿泊業や飲食サービス業」が42.2%で、最も低くなっています。

退職金制度があっても貰えないケース

退職金制度を導入していても、会社を辞める従業員が退職金を貰えないことがあります。

・勤続年数が足りない場合

・懲戒解雇の場合

退職金が支給されないケースを、解説します。

勤続年数が足りない場合

勤続していた年数が短い場合、退職金が受給できないケースがあります。

中央労働委員会「賃金事情等総合調査」によると、退職金制度のある企業の半数が、自己都合による退職金の支給に必要な勤続年数は「3年以上」としています。

自己都合による退職は、1年未満は7.5%と低くなっています。

会社都合による退職の場合は、1年未満でも55.5%、1年以上2年未満でも29.5%が支給対象です。

退職金の支給条件は企業により異なるため、勤務先の就業規則を確認しましょう。

雇用形態が支給規定の対象外の場合

雇用形態により退職金が支給されないことがあります。

非正規雇用については、退職金なしのケースが懸念されています。

2021年に厚生労働省「同一労働同一賃金ガイドライン」が発表され、正規雇用労働者と非正規雇用労働者との間の不合理な待遇を解消しようとする動きがあります。

賃金や賞与など、正規雇用労働者と非正規雇用労働者の待遇差を禁止していますが、退職金については明記されていません。

そのため雇用形態によって支給規定の対象外となり、退職金を支払わない企業も多く残っています。

懲戒解雇の場合

懲戒解雇とは、就業規則上の懲戒自由に反したことを理由に、会社(使用者)が一方的に労働者との契約を解除することです。

退職金制度を設けている会社でも、従業員に懲戒事由があった場合には、退職金の支給は減額するというルールが定められています。

そのため、通常、懲戒解雇された従業員に対して退職金が満額支払われることはありません。

退職金がない企業で働くメリット

退職金を支給しない企業に勤務すると、長期間働いても多額の退職金を貰えることはありません。

ただし、退職金がない企業で働くメリットもあります。

・毎月の給与水準が上がる可能性がある

・老後資金の計画が崩れにくい

順番に解説します。

毎月の給与水準が上がる可能性がある

退職金が支給されない会社の中には、毎月の給与やボーナスに退職金分を上乗せして支払っているところもあります。

年齢や勤続年数によっては、退職金が支給されなくても毎月の給与が高くなり都合が良いこともあるでしょう。

退職時に受給する分を毎月一定額上乗せされているなら、自分のタイミングで退職の選択や理想のキャリアプランの実現を目指せるでしょう。

老後資金の計画が崩れにくい

退職金は支給額が保障されているわけではないため、業績悪化などによる退職金が減額される可能性があります。

もし退職金の受取額が想定より大きく下がった場合、老後の生活設計が崩れることも考えられます。

しかし最初から退職金がない会社なら、退職金のカットによる資金計画が大きく崩れることもありません。

退職金はなく毎月の給与だけなら、在職時から老後の資金を計画的に進められるでしょう。

ただし、退職金を老後資金にできないため、自分で老後資金計画をたてる必要があります。

退職金支給後の手続きが不要

退職金は「所得」になるため、支給を受けたあと課税対象となります。

通常、勤務先から源泉徴収されますが、そのために所定の手続きが必要です。

退職金は毎月の給料などと所得控除額が異なります。

そのため手続きをしておかなければ、正しい税額の計算ができず税金を多く納める場合があります。

必要以上に納めた税金は、後から確定申告をすることにより還付されます。

しかし、退職金がない会社なら、退職金受給者が行っている手続きは不要です。

退職金がない場合、会社への手続きや確定申告も必要ありません。

退職金がない人がするべき対策とその理由

2019年6月に金融庁「金融審議会市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」で、退職したあとの老後資金が2,000万円必要になると発表されています。

その後ニュースなどで取り上げられ、「老後2000万円問題」として大きな関心をよびました。

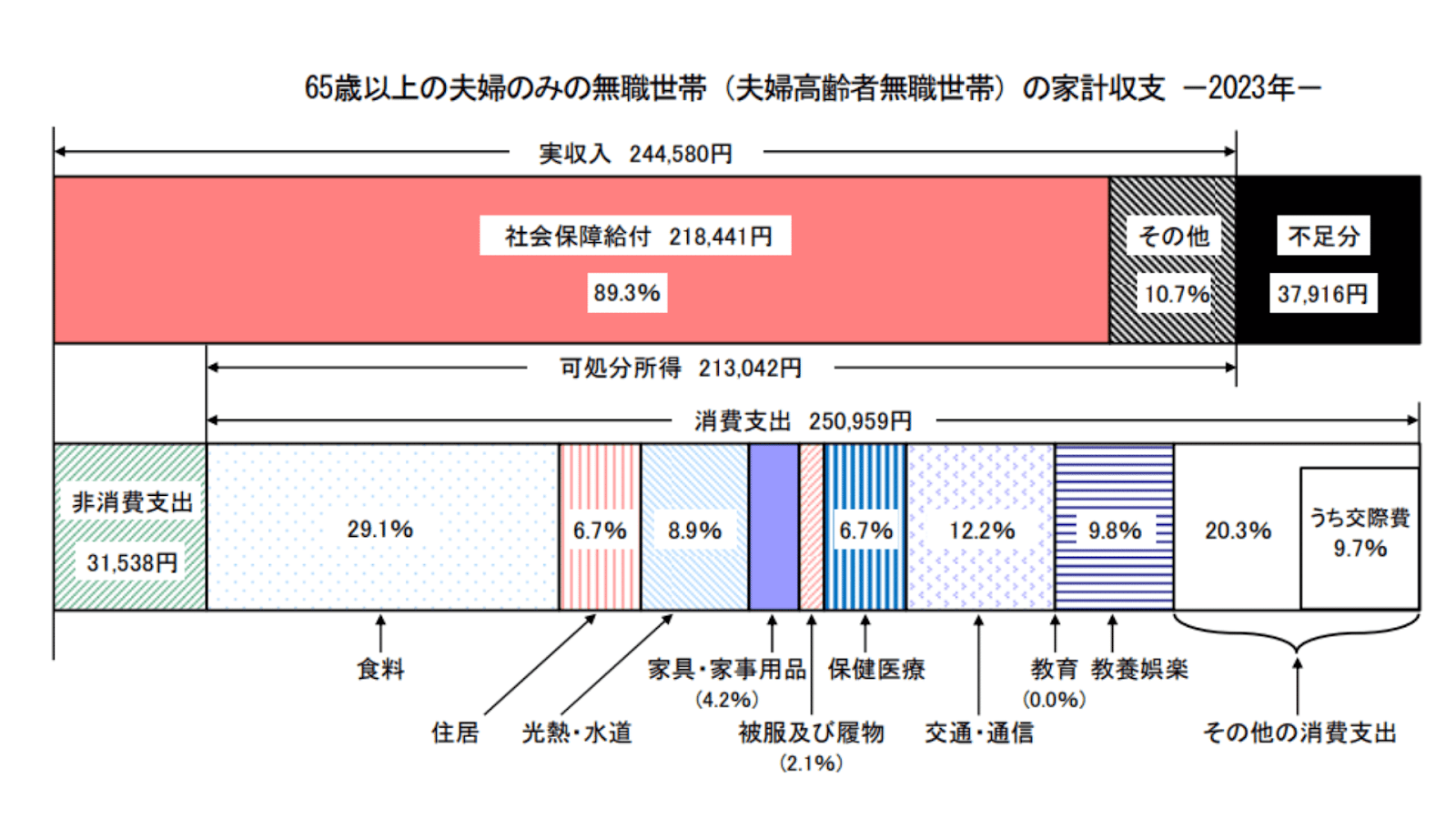

さらに2024年6月、総務省より「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」が発表になり、65歳以上の夫婦のみの無職世帯、単身無職世帯の家計収支は赤字になると試算されています。

具体的には65歳以上の夫婦2人無職世帯の場合、年金などの実質収入が24万4千円です。

一方、平均支出は28万2千円のため、毎月約3万8千円不足します。

65歳以上の単身世帯の場合も、年金などの実収入が2万6千円、平均支出は15万7千円となっており、毎月約3万円の赤字と試算されています。

このことから、年金などの社会保険給付の生活は収支バランスが崩れると予想されます。

退職金を貰えない人は、退職金を老後資金に回せないため、資金を事前に準備する必要があります。

ここでは、退職金がない人ができる対策とその理由をご紹介します。

・定額預金を始める

・個人年金を始める

・iDeCo(個人型年金)を始める

順番にみていきましょう。

定額預金を始める

定額預金(定期預金)は決められた一定期間、引き出しに制限がある預金です。

指定する期間は1ヶ月~10年で設定できます。

ゆうちょ銀行では「定額貯金」といわれています。

定額預金は、預金保険制度の対象です。

預金保護制度とは、金融機関が破綻した場合に、預金を保護するための保険制度です。

万が一、金融機関が破綻すると元本1,000万円まで、破綻日までの利息等が保護されます。

もともと、定額預金は元本保証されているので、投資などの金融リスク商品に不安がある人も、定期預金なら預け入れに抵抗はほとんどないでしょう。

そして万が一、預けている金融機関が破綻したとしても、1,000万円までの預金は守られます。

そして、定額貯金(定期預金)は普通預金より金利は高くなります。

ここでは、普通預金と定期預金金利を比較しましょう。

金利の比較表は、下記のとおりです。

| 普通預金(標準金利) | 定期預金(5年預け入れた場合) |

| 0.020% | 0.200% |

※参照:三井住友銀行「円預金金利」

普通預金と比べると約10倍の金利となっています。

ただし、金利は未だ低い状態で、1千万円を5年間を利率0.2%定期預金で5年間預け入れても、10,079,729円、利息は税引き後79,729円です。

未だ金利は低いため、定額預金の利息では資産を増やすことはできません。

しかし、元本保証や預金保護の観点から、安全に資産が守られることは魅力でしょう。

個人年金を始める

公的年金だけは定年後の資金が不足するため、老後に備えて自分で自分の年金を準備する年金作りが必要です。

まずは公的年金の解説します。

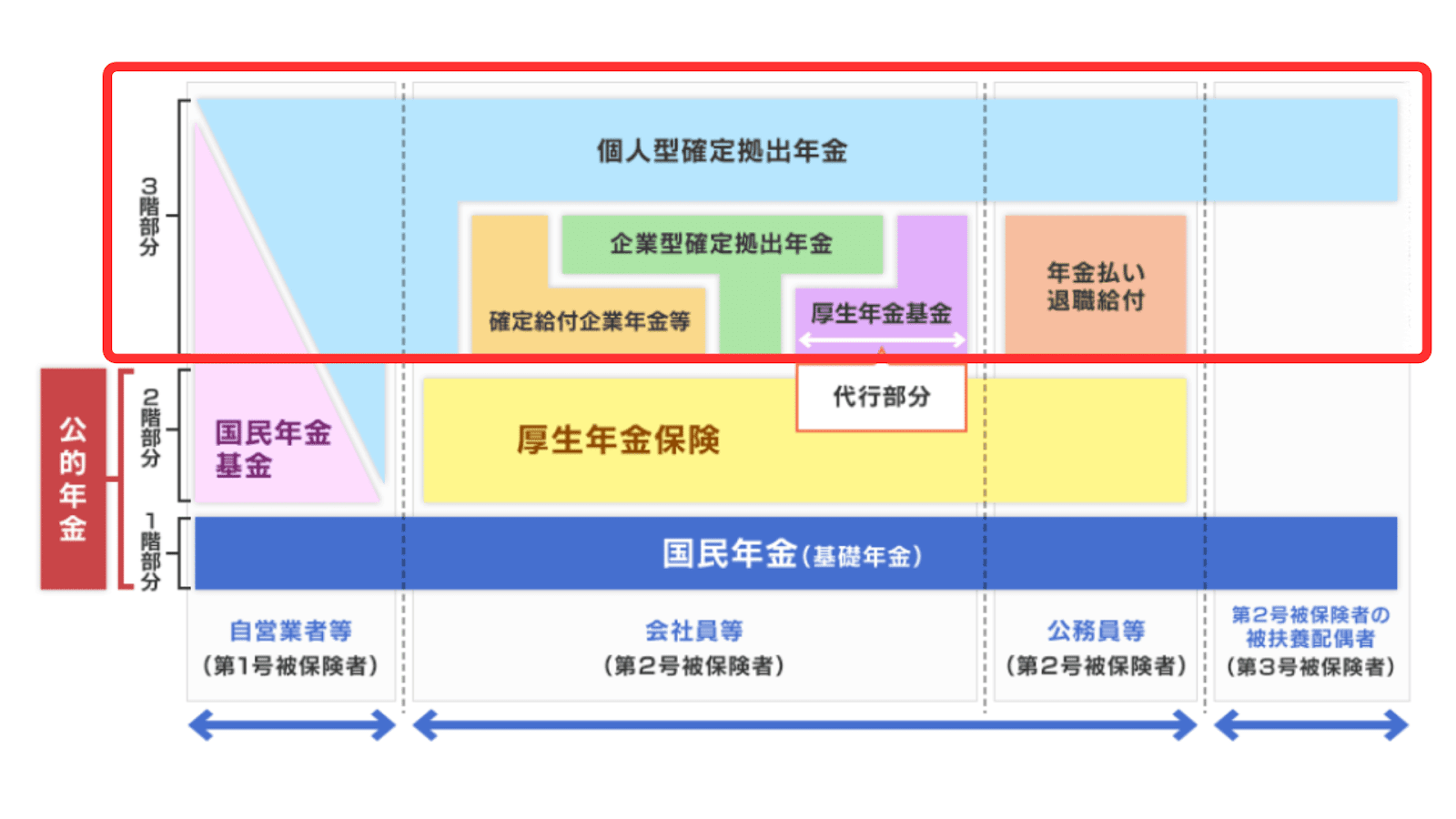

下記は、年金を示した図です

公的年金は1階部分の「国民年金」、2階部分の厚生年金や国民年金基金で成り立っています。

そして、3階部分は「私的年金」とも言われ、公的年金の上乗せの給付を保障する制度です。

私的年金の一つに「個人年金保険」があります。

個人年金保険は、60歳や65歳の一定の年齢まで保険料という形でお金を積み立て、その後は積立金をもとに年金として支給してもらう仕組みの保険です。

加入年齢によって、返戻率が変わります。

年齢が上がるにつれて返戻率が下がる傾向があるため、加入を検討しているなら早めに手続きしましょう。

払った保険料に応じて税金が戻ってくるのも、個人年金保険の特徴です。

個人年金保険料控除で節約できます。

個人年金保険の注意点

個人年金保険は、途中解約すると解約返戻金が払込保険料より少なくなる場合があります。

年金受取開始時期があらかじめ決まっている保険のため、加入している期間が短ければ返礼率が低くなります。

途中解約をできるだけ避けるため、契約時に支払計画を立てましょう。

将来に向けた資金を安定した利率で貯めたい場合、個人年金保険もいいでしょう。

iDeCo(個人型年金)を始める

iDeCoとは、国民年金基金連合会による個人型確定拠出年金です。

公的年金とは別に給付が受けられる、私的年金制度で、老後までお金を積み立てて原則60歳以降にお金を引き出す仕組みです。

公的年金の被保険者種別や勤務先の企業年金制度の加入状況により異なります。

iDeCoの公的年金の被保険者種別による掛金額の違いは、下記のとおりです。

| 第1号被保険者(自営業等) | 68,000円/月 |

| 第2号被保険者 企業年金・企業型確定拠出年金のいずれにも加入していない方 | 23,000円/月 |

| 第2号被保険者 企業型確定拠出年金に加入している方 | 20,000円/月 |

| 第2号被保険者 企業年金に加入している方・または共済組合員(公務員等)の方 | 12,000円/月 |

| 第3号被保険者(専業主婦(夫)等)方 | 23,000円/月 |

加入は任意で、申込や掛金の拠出、掛金の運用を自分で行います。

条件により、掛金の限度額(拠出限度額)は変わりますが、掛金は月々5,000円からと少額から積み立て可能です。

掛金の運用は「元本確保型商品」の預金や保険、「投資信託」があり堅実な運用やリターンを狙った自由な運用が可能です。

運用次第で、受け取れる金額が変動します。

iDeCoは税制上の優遇が大きな特徴で、下記のとおりです。

| 拠出時 | 拠出額が全額所得控除(小規模企業共済等掛金控除) |

|---|---|

| 運用時 | 運用益は非課税 |

| 受給時 | 「退職所得控除」または「公的年金控除」の対象 |

注意点は、課税される所得がない場合、拠出時のメリットを享受できないことです。

また、iDeCoは原則60歳まではお金が引き出せません。

早い段階で資産運用を始める

退職金が出ない企業に勤めている、または退職金が少ない場合は将来に備えて早い段階で資産運用を検討しましょう。株式や債券、投資信託などに投資すると、預貯金以上に運用益を得られる可能性があります。ただし資産運用は、リターンが大きくなるほどにリスクも大きくなります。

主な資産運用は下記のとおりです。

| 投資信託 | ・多くの投資家から集めた資金を複数の銘柄で運用される商品・少額投資できる・分散投資のためリスクが比較的低い |

|---|---|

| 株式 | ・インカムゲインとキャピタルゲインにより利益が出る・銘柄によってはハイリスクハイリターンのことがある |

| 債券 | ・国が発行する「国債」・企業が発行する「社債」・発行者により利息と元本の支払が約束されているため、安定した収益を得やすい |

| 生命保険 | ・万が一の備え・貯蓄性の高い保険がある |

| 外貨預金 | ・外貨で預け入れる預金・円預金より高い利息収入が期待できる |

上記以外にも、不動産投資やFX、金などさまざまな資産運用の方法があります。投資する商品によって享受できるリターンやリスクは変わります。

資産運用を始める際は、以下のステップで行いましょう。

①資産運用の目的を決める

住宅購入や老後の生活費など資産運用の目的を明確にして、いつまでにいくら必要か具体的に考えてみましょう。

②目的に合わせて運用方法を選ぶ

目的に合わせて、投資先や運用期間など最適な運用方法は変わります。

もし資金がすぐ必要になるかもしれない場合、自由に入出金可能な預貯金がいいでしょう。

一方、教育資金や老後資金など、将来に向けたお金は投資信託など、時間をかけた運用も1つの方法です。

目標金額の設定、投資のお金や運用期間、許容できるリスクなど考慮して自分に合った運用方法を選びます。

長期的目線で投資を想定していきましょう。

③取引する金融機関や証券会社など選ぶ

株式や債券、投資信託を購入するために、証券会社や銀行で口座開設します。

注意点は、投資信託は銀行でもできますが、上場株式は銀行で購入できません。

そのため、株式を購入したい場合は証券会社で口座開設が必要です。

また、投資信託や債券、株は金融機関によって取り扱う商品が異なります。

④口座を開設して取引を始める

取引する金融機関が決まったら、口座を開設して取引を始めます。

基本的な口座開設の流れは、以下のとおりです。

1.店頭やインターネットなどで口座開設を申し込む

2.必要書類や本人確認書類を提出

3.審査の後、口座開設

マイナンバー確認書類や本人確認書類が口座開設の際に必要です。

口座開設する金融機関のホームページなどで事前に確認しておきましょう。

口座開設が完了したら、商品購入や取引を開始できます。

他の収入源を確保する

現在の給与所得以外で。別の収入源を作る方法もあります。

平成30年1月、厚生労働省「副業・兼業の促進に関するガイドライン」が発表されました(令和4年7月改定)。

副業や兼業について、企業や働く人が現行の法令のもとで、どのような事項に気を付けるべきかまとめ、ルールが明確化されています。

このような後押しもあり、働き方改革や副業を推奨する企業が出てきています。

副業すると、収入は増えますが心身共に負担になるケースもあるため、本業に影響が出ないよう注意しましょう。

退職金制度のある会社へ転職する

退職金制度がある会社への転職も、一つの方法です。

基本的に退職金は、勤続年数によって受け取る金額が変わります。

そのため、転職を考えているなら早めの転職がおすすめです。

退職金制度を設ける場合、企業は就業規則への記載が義務づけられています。

転職先の企業が退職金制度があるかどうか知りたい場合、就業規則を確認しておきましょう。

求人票に記載されていることもあります。

資産運用をまだ始めていない人はプロに相談がおすすめ

資産運用をまだ始めていない人は、将来に備えた資産運用を検討しましょう。

どの運用商品にしたらいいかわからない、自分に適した対策がわからない場合は、まずは専門家に相談しながらライフプランを立てるのもいいでしょう。

特に資産運用の相談は下記の3社(者)がおすすめです。

・銀行

・証券会社

・IFA

・銀行

銀行では、個人の預金から投資信託などの資産運用、保険、各種ローンや、法人の総合的な業務をしています。

幅広く商品を取り扱っていますが、資産運用の取扱商品に関して、投資信託の種類が限られている、手数料が高めなど、希望通りの運用にならない場合があります。

注意点は、銀行では株式やFX、金などの取り扱いがないことです。

そのため、株式等の運用をしたい場合は、銀行と提携した証券会社へ取り次いでもらうか、別の証券会社を自分で探す必要があります。

しかし、銀行には預金・資産運用・保険の専門家が常駐しており、対面で幅広い相談がしやすくなっています。

・証券会社

店舗がある対面証券会社と、パソコンやスマートフォンを利用して取引するネット証券があります。

対面証券会社では、資産運用の深い知識を持つ専門家に相談にのってもらえるため、ポートフォリオや投資について、さまざまなアドバイスが受けられるでしょう。

ネット証券はホームページやアプリで取引を行います。

質問や疑問はメールやチャットでのやりとりになります。

パソコンやスマートフォンの操作が苦手な方は、不便に感じるかもしれません。

国内株式・米国株式・債券・FX・金/プラチナ/銀・先物・バイナリーオプションなど、証券会社で取り扱う商品は種類が豊富です。

ネット証券のほうが取り扱い数も多く手数料も低くなっています。

・IFA

IFA(Independent Financial Advisor・独立系ファイナンシャルアドバイザー)は、金融機関に属していない資産運用の専門家です。そのため、中立的で顧客ファーストの専門家です。

IFAは銀行や証券会社と同じように、金融商品取引仲介業者として登録しています。

そのため、専門的なアドバイスとともに、具体的な商品の売買(取引)まで行うサポートが特徴です。

IFAによっては、宅建士資格を保有していて不動産投資のアドバイスや、保険の販売資格保有者は保険の取り扱いが可能になります。

複数の金融商品取引業者と業務委託契約が結べるため、ニーズに合わせた幅広い提案が特徴です

銀行や証券会社など特定の金融機関に縛られることなく、中立的な立場で資産運用のアドバイスします。

まとめ

この記事では、退職金について、退職金がもらえない場合の将来の備え方を解説しています。

退職金がないことによるメリットもありますが、老後資金確保は大きな課題といえます。

預貯金や、金融商品での資産保有は大切です。

将来のための資産運用に不安がある場合は、プロに相談してみましょう。